最新の情報は当社コンサルタントまでご確認ください

米ドル建て社債

米ドル建て社債

| 発行体 | 三菱UFJフィナンシャルグループ |

|---|---|

| 格付※ | NR(Moody's)/A-(S&P)/A-(Fitch) |

| 起債通貨 | 米ドル |

|

利率

(税引前) |

年3.961% (米ドルベース) |

| 利払日 | 3月2日,9月2日 |

| 残存期間 | 4年 8ヶ月 |

| 償還日 | 2028年3月2日 |

|

ファースト

コール |

- |

| 販売単位 | 10,000米ドル以上、1,000米ドル単位での販売 ※本債券は既発債であり、ご購入に際しては経過利子相当額の払込みが必要になります。 |

※Bloombergより情報取得。

※S&P及びムーディーズは、金融商品取引法に基づく信用格付業者としての登録は行っておりません。

「無登録格付に関する説明書 PDF」

をご覧ください。格付は予告なく変更される場合があります。

※個人のお客様の場合、

・利子は、利子所得として源泉徴収(20.315%)のうえ、申告分離課税の対象となります。

外国源泉税が課されている場合は、外国源泉税を控除した後の金額に対して国内で源泉徴収 されます。この場合には、確定申告により外国税額控除の適用を受けることができます。

・譲渡益および償還差益は、上場株式等に係る譲渡所得等として申告分離課税(20.315%)の対象となります。

・利子・譲渡損益及び償還損益は、上場株式等の利子・配当及び譲渡損益等との損益通算が可能です。また確定申告により譲渡損失の繰越控除の適用を受けることができます。

・今後税制が改正されれば変更になる場合があります。

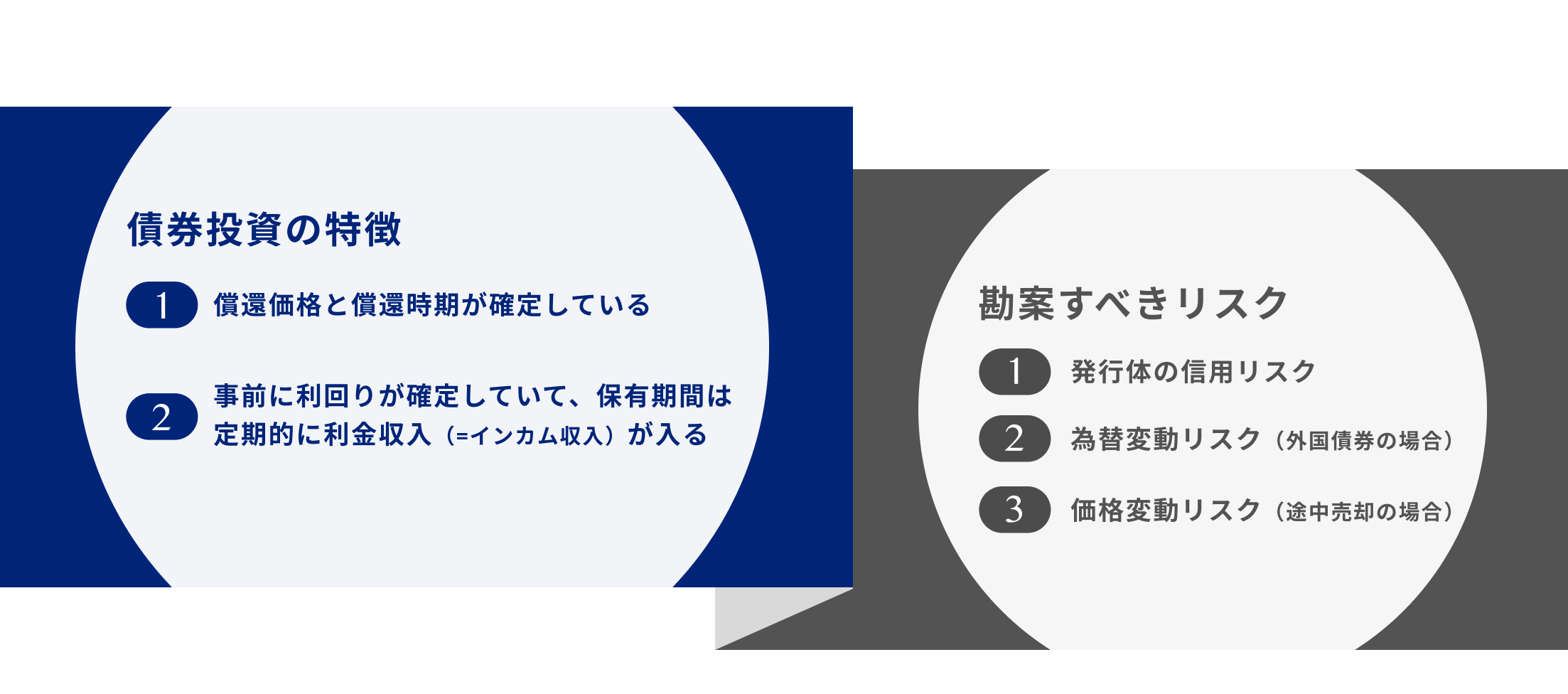

※外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。外国債券(外貨建て債券)は為替相場の変動等により損失(為替差損)が生じたり、債券を発行する組織(発行体)が所属する国や地域、取引がおこなわれる通貨を発行している国や地域の政治・経済・社会情勢に大きな影響を受けたりするおそれがあります。

※外国債券の取引にかかる費用

外国債券を購入する場合は、購入対価のみお支払いいただきます。また、売買における売付け適用為替レートと買付け適用為替レートの差(スプレッド)は債券の起債通貨によって異なります。

※劣後債への投資に伴う固有のリスク(劣後債の定義を期限付劣後債、永久劣後債、優先出資証券、優先株式等とします)

・劣後債への投資は、普通社債と比較して相対的にリスクが大きくなります。

・劣後債への投資には、普通社債への投資と比較して、次のような固有のリスクがあり、価格変動リスクや信用リスクは相対的に大きいものとなります。

①劣後リスク(法的弁済順位が劣後するリスク)

一般的に、ハイブリッド証券(劣後債)の法的弁済順位は、株式に優先し、普通車社債に劣後しています。従って、発行体が倒産等になった場合、他の優先する債権が全額支払われない限り元利金の支払いを受けることができません。また、一般的に普通社債と比較して格付が低く、さらに格付が低下する場合には、価格が大きく下落する場合があります。

②繰上償還延期リスク

一般的に、ハイブリッド証券(劣後債)には、繰上償還条項が付与されていますが、繰上償還の実施は発行体が任意で決定することとなっています。よって、繰上償還日に必ずしも償還するとは限りません。繰上償還が実施されない場合、あるいは実施されないと見込まれる場合には、債券価格が大きく下落する場合があります。

③利払い繰延リスク

一般的に、ハイブリッド証券(劣後債)には、利払繰延条項が付与されています。利息(または配当)の支払いが繰り延べまたは停止される可能性があります。

④制度変更リスク

将来外債建て劣後債にかかる税制の変更や、外貨建て劣後債市場にとって不利益な制度上の重大な変更があった場合には、税制上・財務上のメリットがなくなるか、もしくは著しく低下するなどの事由により、投資成果に悪影響を及ぼす可能性があります。

米ドル建て社債

米ドル建て社債

| 発行体 | アップル |

|---|---|

| 格付※ | Aaa(Moody's)/AA+(S&P)/NR(Fitch) |

| 起債通貨 | 米ドル |

|

利率

(税引前) |

年4.15% (米ドルベース) |

| 利払日 | 5月10日,11月10日 |

| 残存期間 | 6年 8ヶ月 |

| 償還日 | 2030年5月10日 |

|

ファースト

コール |

2030年3月10日 |

| 販売単位 | 10万米ドル以上、1,000米ドル単位での販売 ※本債券は既発債であり、ご購入に際しては経過利子相当額の払込みが必要になります。 |

※Bloombergより情報取得。

※S&P及びムーディーズは、金融商品取引法に基づく信用格付業者としての登録は行っておりません。

「無登録格付に関する説明書 PDF」

をご覧ください。格付は予告なく変更される場合があります。

※個人のお客様の場合、

・利子は、利子所得として源泉徴収(20.315%)のうえ、申告分離課税の対象となります。

外国源泉税が課されている場合は、外国源泉税を控除した後の金額に対して国内で源泉徴収 されます。この場合には、確定申告により外国税額控除の適用を受けることができます。

・譲渡益および償還差益は、上場株式等に係る譲渡所得等として申告分離課税(20.315%)の対象となります。

・利子・譲渡損益及び償還損益は、上場株式等の利子・配当及び譲渡損益等との損益通算が可能です。また確定申告により譲渡損失の繰越控除の適用を受けることができます。

・今後税制が改正されれば変更になる場合があります。

※外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。外国債券(外貨建て債券)は為替相場の変動等により損失(為替差損)が生じたり、債券を発行する組織(発行体)が所属する国や地域、取引がおこなわれる通貨を発行している国や地域の政治・経済・社会情勢に大きな影響を受けたりするおそれがあります。

※外国債券の取引にかかる費用

外国債券を購入する場合は、購入対価のみお支払いいただきます。また、売買における売付け適用為替レートと買付け適用為替レートの差(スプレッド)は債券の起債通貨によって異なります。

※劣後債への投資に伴う固有のリスク(劣後債の定義を期限付劣後債、永久劣後債、優先出資証券、優先株式等とします)

・劣後債への投資は、普通社債と比較して相対的にリスクが大きくなります。

・劣後債への投資には、普通社債への投資と比較して、次のような固有のリスクがあり、価格変動リスクや信用リスクは相対的に大きいものとなります。

①劣後リスク(法的弁済順位が劣後するリスク)

一般的に、ハイブリッド証券(劣後債)の法的弁済順位は、株式に優先し、普通車社債に劣後しています。従って、発行体が倒産等になった場合、他の優先する債権が全額支払われない限り元利金の支払いを受けることができません。また、一般的に普通社債と比較して格付が低く、さらに格付が低下する場合には、価格が大きく下落する場合があります。

②繰上償還延期リスク

一般的に、ハイブリッド証券(劣後債)には、繰上償還条項が付与されていますが、繰上償還の実施は発行体が任意で決定することとなっています。よって、繰上償還日に必ずしも償還するとは限りません。繰上償還が実施されない場合、あるいは実施されないと見込まれる場合には、債券価格が大きく下落する場合があります。

③利払い繰延リスク

一般的に、ハイブリッド証券(劣後債)には、利払繰延条項が付与されています。利息(または配当)の支払いが繰り延べまたは停止される可能性があります。

④制度変更リスク

将来外債建て劣後債にかかる税制の変更や、外貨建て劣後債市場にとって不利益な制度上の重大な変更があった場合には、税制上・財務上のメリットがなくなるか、もしくは著しく低下するなどの事由により、投資成果に悪影響を及ぼす可能性があります。

米ドル建て社債

米ドル建て社債

| 発行体 | ウォルマート |

|---|---|

| 格付※ | Aa2(Moody's)/AA(S&P)/AA(Fitch) |

| 起債通貨 | 米ドル |

|

利率

(税引前) |

年4.15% (米ドルベース) |

| 利払日 | 3月9日,9月9日 |

| 残存期間 | 8年 11ヶ月 |

| 償還日 | 2032年9月9日 |

|

ファースト

コール |

2032年6月9日 |

| 販売単位 | 10万米ドル以上、1,000米ドル単位での販売 ※本債券は既発債であり、ご購入に際しては経過利子相当額の払込みが必要になります。 |

※Bloombergより情報取得。

※S&P及びムーディーズは、金融商品取引法に基づく信用格付業者としての登録は行っておりません。

「無登録格付に関する説明書 PDF」

をご覧ください。格付は予告なく変更される場合があります。

※個人のお客様の場合、

・利子は、利子所得として源泉徴収(20.315%)のうえ、申告分離課税の対象となります。

外国源泉税が課されている場合は、外国源泉税を控除した後の金額に対して国内で源泉徴収 されます。この場合には、確定申告により外国税額控除の適用を受けることができます。

・譲渡益および償還差益は、上場株式等に係る譲渡所得等として申告分離課税(20.315%)の対象となります。

・利子・譲渡損益及び償還損益は、上場株式等の利子・配当及び譲渡損益等との損益通算が可能です。また確定申告により譲渡損失の繰越控除の適用を受けることができます。

・今後税制が改正されれば変更になる場合があります。

※外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。外国債券(外貨建て債券)は為替相場の変動等により損失(為替差損)が生じたり、債券を発行する組織(発行体)が所属する国や地域、取引がおこなわれる通貨を発行している国や地域の政治・経済・社会情勢に大きな影響を受けたりするおそれがあります。

※外国債券の取引にかかる費用

外国債券を購入する場合は、購入対価のみお支払いいただきます。また、売買における売付け適用為替レートと買付け適用為替レートの差(スプレッド)は債券の起債通貨によって異なります。

※劣後債への投資に伴う固有のリスク(劣後債の定義を期限付劣後債、永久劣後債、優先出資証券、優先株式等とします)

・劣後債への投資は、普通社債と比較して相対的にリスクが大きくなります。

・劣後債への投資には、普通社債への投資と比較して、次のような固有のリスクがあり、価格変動リスクや信用リスクは相対的に大きいものとなります。

①劣後リスク(法的弁済順位が劣後するリスク)

一般的に、ハイブリッド証券(劣後債)の法的弁済順位は、株式に優先し、普通車社債に劣後しています。従って、発行体が倒産等になった場合、他の優先する債権が全額支払われない限り元利金の支払いを受けることができません。また、一般的に普通社債と比較して格付が低く、さらに格付が低下する場合には、価格が大きく下落する場合があります。

②繰上償還延期リスク

一般的に、ハイブリッド証券(劣後債)には、繰上償還条項が付与されていますが、繰上償還の実施は発行体が任意で決定することとなっています。よって、繰上償還日に必ずしも償還するとは限りません。繰上償還が実施されない場合、あるいは実施されないと見込まれる場合には、債券価格が大きく下落する場合があります。

③利払い繰延リスク

一般的に、ハイブリッド証券(劣後債)には、利払繰延条項が付与されています。利息(または配当)の支払いが繰り延べまたは停止される可能性があります。

④制度変更リスク

将来外債建て劣後債にかかる税制の変更や、外貨建て劣後債市場にとって不利益な制度上の重大な変更があった場合には、税制上・財務上のメリットがなくなるか、もしくは著しく低下するなどの事由により、投資成果に悪影響を及ぼす可能性があります。

米ドル建て社債

米ドル建て社債

| 発行体 | 三井住友フィナンシャルグループ< |

|---|---|

| 格付※ | NR(Moody's)/A-(S&P)/NR(Fitch) |

| 起債通貨 | 米ドル |

|

利率

(税引前) |

年5.766% (米ドルベース) |

| 利払日 | 1月13日,7月13日 |

| 残存期間 | 9年 6ヶ月 |

| 償還日 | 2033年1月13日 |

|

ファースト

コール |

- |

| 販売単位 | 20万米ドル以上、1,000米ドル単位での販売 ※本債券は既発債であり、ご購入に際しては経過利子相当額の払込みが必要になります。 |

※Bloombergより情報取得。

※S&P及びムーディーズは、金融商品取引法に基づく信用格付業者としての登録は行っておりません。

「無登録格付に関する説明書 PDF」

をご覧ください。格付は予告なく変更される場合があります。

※個人のお客様の場合、

・利子は、利子所得として源泉徴収(20.315%)のうえ、申告分離課税の対象となります。

外国源泉税が課されている場合は、外国源泉税を控除した後の金額に対して国内で源泉徴収 されます。この場合には、確定申告により外国税額控除の適用を受けることができます。

・譲渡益および償還差益は、上場株式等に係る譲渡所得等として申告分離課税(20.315%)の対象となります。

・利子・譲渡損益及び償還損益は、上場株式等の利子・配当及び譲渡損益等との損益通算が可能です。また確定申告により譲渡損失の繰越控除の適用を受けることができます。

・今後税制が改正されれば変更になる場合があります。

※外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。外国債券(外貨建て債券)は為替相場の変動等により損失(為替差損)が生じたり、債券を発行する組織(発行体)が所属する国や地域、取引がおこなわれる通貨を発行している国や地域の政治・経済・社会情勢に大きな影響を受けたりするおそれがあります。

※外国債券の取引にかかる費用

外国債券を購入する場合は、購入対価のみお支払いいただきます。また、売買における売付け適用為替レートと買付け適用為替レートの差(スプレッド)は債券の起債通貨によって異なります。

※劣後債への投資に伴う固有のリスク(劣後債の定義を期限付劣後債、永久劣後債、優先出資証券、優先株式等とします)

・劣後債への投資は、普通社債と比較して相対的にリスクが大きくなります。

・劣後債への投資には、普通社債への投資と比較して、次のような固有のリスクがあり、価格変動リスクや信用リスクは相対的に大きいものとなります。

①劣後リスク(法的弁済順位が劣後するリスク)

一般的に、ハイブリッド証券(劣後債)の法的弁済順位は、株式に優先し、普通車社債に劣後しています。従って、発行体が倒産等になった場合、他の優先する債権が全額支払われない限り元利金の支払いを受けることができません。また、一般的に普通社債と比較して格付が低く、さらに格付が低下する場合には、価格が大きく下落する場合があります。

②繰上償還延期リスク

一般的に、ハイブリッド証券(劣後債)には、繰上償還条項が付与されていますが、繰上償還の実施は発行体が任意で決定することとなっています。よって、繰上償還日に必ずしも償還するとは限りません。繰上償還が実施されない場合、あるいは実施されないと見込まれる場合には、債券価格が大きく下落する場合があります。

③利払い繰延リスク

一般的に、ハイブリッド証券(劣後債)には、利払繰延条項が付与されています。利息(または配当)の支払いが繰り延べまたは停止される可能性があります。

④制度変更リスク

将来外債建て劣後債にかかる税制の変更や、外貨建て劣後債市場にとって不利益な制度上の重大な変更があった場合には、税制上・財務上のメリットがなくなるか、もしくは著しく低下するなどの事由により、投資成果に悪影響を及ぼす可能性があります。

米ドル建て社債

米ドル建て社債

| 発行体 | ウォルト・ディズニー |

|---|---|

| 格付※ | A2(Moody's)/A-(S&P)/A-(Fitch) |

| 起債通貨 | 米ドル |

|

利率

(税引前) |

年6.2% (米ドルベース) |

| 利払日 | 6月15日,12月15日 |

| 残存期間 | 11年 5ヶ月 |

| 償還日 | 2034年12月15日 |

|

ファースト

コール |

- |

| 販売単位 | 10万米ドル以上、1,000米ドル単位での販売 ※本債券は既発債であり、ご購入に際しては経過利子相当額の払込みが必要になります。 |

※Bloombergより情報取得。

※S&P及びムーディーズは、金融商品取引法に基づく信用格付業者としての登録は行っておりません。

「無登録格付に関する説明書 PDF」

をご覧ください。格付は予告なく変更される場合があります。

※個人のお客様の場合、

・利子は、利子所得として源泉徴収(20.315%)のうえ、申告分離課税の対象となります。

外国源泉税が課されている場合は、外国源泉税を控除した後の金額に対して国内で源泉徴収 されます。この場合には、確定申告により外国税額控除の適用を受けることができます。

・譲渡益および償還差益は、上場株式等に係る譲渡所得等として申告分離課税(20.315%)の対象となります。

・利子・譲渡損益及び償還損益は、上場株式等の利子・配当及び譲渡損益等との損益通算が可能です。また確定申告により譲渡損失の繰越控除の適用を受けることができます。

・今後税制が改正されれば変更になる場合があります。

※外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。外国債券(外貨建て債券)は為替相場の変動等により損失(為替差損)が生じたり、債券を発行する組織(発行体)が所属する国や地域、取引がおこなわれる通貨を発行している国や地域の政治・経済・社会情勢に大きな影響を受けたりするおそれがあります。

※外国債券の取引にかかる費用

外国債券を購入する場合は、購入対価のみお支払いいただきます。また、売買における売付け適用為替レートと買付け適用為替レートの差(スプレッド)は債券の起債通貨によって異なります。

※劣後債への投資に伴う固有のリスク(劣後債の定義を期限付劣後債、永久劣後債、優先出資証券、優先株式等とします)

・劣後債への投資は、普通社債と比較して相対的にリスクが大きくなります。

・劣後債への投資には、普通社債への投資と比較して、次のような固有のリスクがあり、価格変動リスクや信用リスクは相対的に大きいものとなります。

①劣後リスク(法的弁済順位が劣後するリスク)

一般的に、ハイブリッド証券(劣後債)の法的弁済順位は、株式に優先し、普通車社債に劣後しています。従って、発行体が倒産等になった場合、他の優先する債権が全額支払われない限り元利金の支払いを受けることができません。また、一般的に普通社債と比較して格付が低く、さらに格付が低下する場合には、価格が大きく下落する場合があります。

②繰上償還延期リスク

一般的に、ハイブリッド証券(劣後債)には、繰上償還条項が付与されていますが、繰上償還の実施は発行体が任意で決定することとなっています。よって、繰上償還日に必ずしも償還するとは限りません。繰上償還が実施されない場合、あるいは実施されないと見込まれる場合には、債券価格が大きく下落する場合があります。

③利払い繰延リスク

一般的に、ハイブリッド証券(劣後債)には、利払繰延条項が付与されています。利息(または配当)の支払いが繰り延べまたは停止される可能性があります。

④制度変更リスク

将来外債建て劣後債にかかる税制の変更や、外貨建て劣後債市場にとって不利益な制度上の重大な変更があった場合には、税制上・財務上のメリットがなくなるか、もしくは著しく低下するなどの事由により、投資成果に悪影響を及ぼす可能性があります。

米ドル建て社債

米ドル建て社債

| 発行体 | アマゾン |

|---|---|

| 格付※ | A1(Moody's)/AA(S&P)/AA-(Fitch) |

| 起債通貨 | 米ドル |

|

利率

(税引前) |

年2.875% (米ドルベース) |

| 利払日 | 5月12日,11月12日 |

| 残存期間 | 17年 4ヶ月 |

| 償還日 | 2041年5月12日 |

|

ファースト

コール |

2040年11月12日 |

| 販売単位 | 10万米ドル以上、1,000米ドル単位での販売 ※本債券は既発債であり、ご購入に際しては経過利子相当額の払込みが必要になります。 |

※Bloombergより情報取得。

※S&P及びムーディーズは、金融商品取引法に基づく信用格付業者としての登録は行っておりません。

「無登録格付に関する説明書 PDF」

をご覧ください。格付は予告なく変更される場合があります。

※個人のお客様の場合、

・利子は、利子所得として源泉徴収(20.315%)のうえ、申告分離課税の対象となります。

外国源泉税が課されている場合は、外国源泉税を控除した後の金額に対して国内で源泉徴収 されます。この場合には、確定申告により外国税額控除の適用を受けることができます。

・譲渡益および償還差益は、上場株式等に係る譲渡所得等として申告分離課税(20.315%)の対象となります。

・利子・譲渡損益及び償還損益は、上場株式等の利子・配当及び譲渡損益等との損益通算が可能です。また確定申告により譲渡損失の繰越控除の適用を受けることができます。

・今後税制が改正されれば変更になる場合があります。

※外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。外国債券(外貨建て債券)は為替相場の変動等により損失(為替差損)が生じたり、債券を発行する組織(発行体)が所属する国や地域、取引がおこなわれる通貨を発行している国や地域の政治・経済・社会情勢に大きな影響を受けたりするおそれがあります。

※外国債券の取引にかかる費用

外国債券を購入する場合は、購入対価のみお支払いいただきます。また、売買における売付け適用為替レートと買付け適用為替レートの差(スプレッド)は債券の起債通貨によって異なります。

※劣後債への投資に伴う固有のリスク(劣後債の定義を期限付劣後債、永久劣後債、優先出資証券、優先株式等とします)

・劣後債への投資は、普通社債と比較して相対的にリスクが大きくなります。

・劣後債への投資には、普通社債への投資と比較して、次のような固有のリスクがあり、価格変動リスクや信用リスクは相対的に大きいものとなります。

①劣後リスク(法的弁済順位が劣後するリスク)

一般的に、ハイブリッド証券(劣後債)の法的弁済順位は、株式に優先し、普通車社債に劣後しています。従って、発行体が倒産等になった場合、他の優先する債権が全額支払われない限り元利金の支払いを受けることができません。また、一般的に普通社債と比較して格付が低く、さらに格付が低下する場合には、価格が大きく下落する場合があります。

②繰上償還延期リスク

一般的に、ハイブリッド証券(劣後債)には、繰上償還条項が付与されていますが、繰上償還の実施は発行体が任意で決定することとなっています。よって、繰上償還日に必ずしも償還するとは限りません。繰上償還が実施されない場合、あるいは実施されないと見込まれる場合には、債券価格が大きく下落する場合があります。

③利払い繰延リスク

一般的に、ハイブリッド証券(劣後債)には、利払繰延条項が付与されています。利息(または配当)の支払いが繰り延べまたは停止される可能性があります。

④制度変更リスク

将来外債建て劣後債にかかる税制の変更や、外貨建て劣後債市場にとって不利益な制度上の重大な変更があった場合には、税制上・財務上のメリットがなくなるか、もしくは著しく低下するなどの事由により、投資成果に悪影響を及ぼす可能性があります。

米ドル建て社債

米ドル建て社債

| 発行体 | ビザ |

|---|---|

| 格付※ | Aa3(Moody's)/AA-(S&P)/NR(Fitch) |

| 起債通貨 | 米ドル |

|

利率

(税引前) |

年4.3% (米ドルベース) |

| 利払日 | 6月14日,12月14日 |

| 残存期間 | 21年 11ヶ月 |

| 償還日 | 2045年12月14日 |

|

ファースト

コール |

2045年6月14日 |

| 販売単位 | 10万米ドル以上、1,000米ドル単位での販売 ※本債券は既発債であり、ご購入に際しては経過利子相当額の払込みが必要になります。 |

※Bloombergより情報取得。

※S&P及びムーディーズは、金融商品取引法に基づく信用格付業者としての登録は行っておりません。

「無登録格付に関する説明書 PDF」

をご覧ください。格付は予告なく変更される場合があります。

※個人のお客様の場合、

・利子は、利子所得として源泉徴収(20.315%)のうえ、申告分離課税の対象となります。

外国源泉税が課されている場合は、外国源泉税を控除した後の金額に対して国内で源泉徴収 されます。この場合には、確定申告により外国税額控除の適用を受けることができます。

・譲渡益および償還差益は、上場株式等に係る譲渡所得等として申告分離課税(20.315%)の対象となります。

・利子・譲渡損益及び償還損益は、上場株式等の利子・配当及び譲渡損益等との損益通算が可能です。また確定申告により譲渡損失の繰越控除の適用を受けることができます。

・今後税制が改正されれば変更になる場合があります。

※外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。外国債券(外貨建て債券)は為替相場の変動等により損失(為替差損)が生じたり、債券を発行する組織(発行体)が所属する国や地域、取引がおこなわれる通貨を発行している国や地域の政治・経済・社会情勢に大きな影響を受けたりするおそれがあります。

※外国債券の取引にかかる費用

外国債券を購入する場合は、購入対価のみお支払いいただきます。また、売買における売付け適用為替レートと買付け適用為替レートの差(スプレッド)は債券の起債通貨によって異なります。

※劣後債への投資に伴う固有のリスク(劣後債の定義を期限付劣後債、永久劣後債、優先出資証券、優先株式等とします)

・劣後債への投資は、普通社債と比較して相対的にリスクが大きくなります。

・劣後債への投資には、普通社債への投資と比較して、次のような固有のリスクがあり、価格変動リスクや信用リスクは相対的に大きいものとなります。

①劣後リスク(法的弁済順位が劣後するリスク)

一般的に、ハイブリッド証券(劣後債)の法的弁済順位は、株式に優先し、普通車社債に劣後しています。従って、発行体が倒産等になった場合、他の優先する債権が全額支払われない限り元利金の支払いを受けることができません。また、一般的に普通社債と比較して格付が低く、さらに格付が低下する場合には、価格が大きく下落する場合があります。

②繰上償還延期リスク

一般的に、ハイブリッド証券(劣後債)には、繰上償還条項が付与されていますが、繰上償還の実施は発行体が任意で決定することとなっています。よって、繰上償還日に必ずしも償還するとは限りません。繰上償還が実施されない場合、あるいは実施されないと見込まれる場合には、債券価格が大きく下落する場合があります。

③利払い繰延リスク

一般的に、ハイブリッド証券(劣後債)には、利払繰延条項が付与されています。利息(または配当)の支払いが繰り延べまたは停止される可能性があります。

④制度変更リスク

将来外債建て劣後債にかかる税制の変更や、外貨建て劣後債市場にとって不利益な制度上の重大な変更があった場合には、税制上・財務上のメリットがなくなるか、もしくは著しく低下するなどの事由により、投資成果に悪影響を及ぼす可能性があります。

米ドル建て社債

米ドル建て社債

| 発行体 | IBM |

|---|---|

| 格付※ | A3(Moody's)/A-(S&P)/WD(Fitch) |

| 起債通貨 | 米ドル |

|

利率

(税引前) |

年4.25% (米ドルベース) |

| 利払日 | 5月15日, 11月15日 |

| 残存期間 | 25年 10ヶ月 |

| 償還日 | 2049年5月15日 |

|

ファースト

コール |

- |

| 販売単位 | 10万米ドル以上、1000米ドル単位での販売 ※本債券は既発債であり、ご購入に際しては経過利子相当額の払込みが必要になります。 |

※Bloombergより情報取得。

※S&P及びムーディーズは、金融商品取引法に基づく信用格付業者としての登録は行っておりません。

「無登録格付に関する説明書 PDF」

をご覧ください。格付は予告なく変更される場合があります。

※個人のお客様の場合、

・利子は、利子所得として源泉徴収(20.315%)のうえ、申告分離課税の対象となります。

外国源泉税が課されている場合は、外国源泉税を控除した後の金額に対して国内で源泉徴収 されます。この場合には、確定申告により外国税額控除の適用を受けることができます。

・譲渡益および償還差益は、上場株式等に係る譲渡所得等として申告分離課税(20.315%)の対象となります。

・利子・譲渡損益及び償還損益は、上場株式等の利子・配当及び譲渡損益等との損益通算が可能です。また確定申告により譲渡損失の繰越控除の適用を受けることができます。

・今後税制が改正されれば変更になる場合があります。

※外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。外国債券(外貨建て債券)は為替相場の変動等により損失(為替差損)が生じたり、債券を発行する組織(発行体)が所属する国や地域、取引がおこなわれる通貨を発行している国や地域の政治・経済・社会情勢に大きな影響を受けたりするおそれがあります。

※外国債券の取引にかかる費用

外国債券を購入する場合は、購入対価のみお支払いいただきます。また、売買における売付け適用為替レートと買付け適用為替レートの差(スプレッド)は債券の起債通貨によって異なります。

※劣後債への投資に伴う固有のリスク(劣後債の定義を期限付劣後債、永久劣後債、優先出資証券、優先株式等とします)

・劣後債への投資は、普通社債と比較して相対的にリスクが大きくなります。

・劣後債への投資には、普通社債への投資と比較して、次のような固有のリスクがあり、価格変動リスクや信用リスクは相対的に大きいものとなります。

①劣後リスク(法的弁済順位が劣後するリスク)

一般的に、ハイブリッド証券(劣後債)の法的弁済順位は、株式に優先し、普通車社債に劣後しています。従って、発行体が倒産等になった場合、他の優先する債権が全額支払われない限り元利金の支払いを受けることができません。また、一般的に普通社債と比較して格付が低く、さらに格付が低下する場合には、価格が大きく下落する場合があります。

②繰上償還延期リスク

一般的に、ハイブリッド証券(劣後債)には、繰上償還条項が付与されていますが、繰上償還の実施は発行体が任意で決定することとなっています。よって、繰上償還日に必ずしも償還するとは限りません。繰上償還が実施されない場合、あるいは実施されないと見込まれる場合には、債券価格が大きく下落する場合があります。

③利払い繰延リスク

一般的に、ハイブリッド証券(劣後債)には、利払繰延条項が付与されています。利息(または配当)の支払いが繰り延べまたは停止される可能性があります。

④制度変更リスク

将来外債建て劣後債にかかる税制の変更や、外貨建て劣後債市場にとって不利益な制度上の重大な変更があった場合には、税制上・財務上のメリットがなくなるか、もしくは著しく低下するなどの事由により、投資成果に悪影響を及ぼす可能性があります。

米ドル建て社債

米ドル建て社債

| 発行体 | アルファベット |

|---|---|

| 格付※ | Aa2(Moody's)/AA+(S&P)/NR(Fitch) |

| 起債通貨 | 米ドル |

|

利率

(税引前) |

年2.05% (米ドルベース) |

| 利払日 | 2月15日,8月15日 |

| 残存期間 | 26年 7ヶ月 |

| 償還日 | 2050年8月15日 |

|

ファースト

コール |

2050年2月15日 |

| 販売単位 | 10万米ドル以上、1,000米ドル単位での販売 ※本債券は既発債であり、ご購入に際しては経過利子相当額の払込みが必要になります。 |

※Bloombergより情報取得。

※S&P及びムーディーズは、金融商品取引法に基づく信用格付業者としての登録は行っておりません。

「無登録格付に関する説明書 PDF」

をご覧ください。格付は予告なく変更される場合があります。

※個人のお客様の場合、

・利子は、利子所得として源泉徴収(20.315%)のうえ、申告分離課税の対象となります。

外国源泉税が課されている場合は、外国源泉税を控除した後の金額に対して国内で源泉徴収 されます。この場合には、確定申告により外国税額控除の適用を受けることができます。

・譲渡益および償還差益は、上場株式等に係る譲渡所得等として申告分離課税(20.315%)の対象となります。

・利子・譲渡損益及び償還損益は、上場株式等の利子・配当及び譲渡損益等との損益通算が可能です。また確定申告により譲渡損失の繰越控除の適用を受けることができます。

・今後税制が改正されれば変更になる場合があります。

※外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。外国債券(外貨建て債券)は為替相場の変動等により損失(為替差損)が生じたり、債券を発行する組織(発行体)が所属する国や地域、取引がおこなわれる通貨を発行している国や地域の政治・経済・社会情勢に大きな影響を受けたりするおそれがあります。

※外国債券の取引にかかる費用

外国債券を購入する場合は、購入対価のみお支払いいただきます。また、売買における売付け適用為替レートと買付け適用為替レートの差(スプレッド)は債券の起債通貨によって異なります。

※劣後債への投資に伴う固有のリスク(劣後債の定義を期限付劣後債、永久劣後債、優先出資証券、優先株式等とします)

・劣後債への投資は、普通社債と比較して相対的にリスクが大きくなります。

・劣後債への投資には、普通社債への投資と比較して、次のような固有のリスクがあり、価格変動リスクや信用リスクは相対的に大きいものとなります。

①劣後リスク(法的弁済順位が劣後するリスク)

一般的に、ハイブリッド証券(劣後債)の法的弁済順位は、株式に優先し、普通車社債に劣後しています。従って、発行体が倒産等になった場合、他の優先する債権が全額支払われない限り元利金の支払いを受けることができません。また、一般的に普通社債と比較して格付が低く、さらに格付が低下する場合には、価格が大きく下落する場合があります。

②繰上償還延期リスク

一般的に、ハイブリッド証券(劣後債)には、繰上償還条項が付与されていますが、繰上償還の実施は発行体が任意で決定することとなっています。よって、繰上償還日に必ずしも償還するとは限りません。繰上償還が実施されない場合、あるいは実施されないと見込まれる場合には、債券価格が大きく下落する場合があります。

③利払い繰延リスク

一般的に、ハイブリッド証券(劣後債)には、利払繰延条項が付与されています。利息(または配当)の支払いが繰り延べまたは停止される可能性があります。

④制度変更リスク

将来外債建て劣後債にかかる税制の変更や、外貨建て劣後債市場にとって不利益な制度上の重大な変更があった場合には、税制上・財務上のメリットがなくなるか、もしくは著しく低下するなどの事由により、投資成果に悪影響を及ぼす可能性があります。

米ドル建て社債

米ドル建て社債

| 発行体 | インテル |

|---|---|

| 格付※ | A2(Moody's)/A(S&P)/A-(Fitch) |

| 起債通貨 | 米ドル |

|

利率

(税引前) |

年5.7% (米ドルベース) |

| 利払日 | 2月10日,8月10日 |

| 残存期間 | 29年 1ヶ月 |

| 償還日 | 2053年2月10日 |

|

ファースト

コール |

2052年8月10日 |

| 販売単位 | 10万米ドル以上、1,000米ドル単位での販売 ※本債券は既発債であり、ご購入に際しては経過利子相当額の払込みが必要になります。 |

※Bloombergより情報取得。

※S&P及びムーディーズは、金融商品取引法に基づく信用格付業者としての登録は行っておりません。

「無登録格付に関する説明書 PDF」

をご覧ください。格付は予告なく変更される場合があります。

※個人のお客様の場合、

・利子は、利子所得として源泉徴収(20.315%)のうえ、申告分離課税の対象となります。

外国源泉税が課されている場合は、外国源泉税を控除した後の金額に対して国内で源泉徴収 されます。この場合には、確定申告により外国税額控除の適用を受けることができます。

・譲渡益および償還差益は、上場株式等に係る譲渡所得等として申告分離課税(20.315%)の対象となります。

・利子・譲渡損益及び償還損益は、上場株式等の利子・配当及び譲渡損益等との損益通算が可能です。また確定申告により譲渡損失の繰越控除の適用を受けることができます。

・今後税制が改正されれば変更になる場合があります。

※外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。外国債券(外貨建て債券)は為替相場の変動等により損失(為替差損)が生じたり、債券を発行する組織(発行体)が所属する国や地域、取引がおこなわれる通貨を発行している国や地域の政治・経済・社会情勢に大きな影響を受けたりするおそれがあります。

※外国債券の取引にかかる費用

外国債券を購入する場合は、購入対価のみお支払いいただきます。また、売買における売付け適用為替レートと買付け適用為替レートの差(スプレッド)は債券の起債通貨によって異なります。

※劣後債への投資に伴う固有のリスク(劣後債の定義を期限付劣後債、永久劣後債、優先出資証券、優先株式等とします)

・劣後債への投資は、普通社債と比較して相対的にリスクが大きくなります。

・劣後債への投資には、普通社債への投資と比較して、次のような固有のリスクがあり、価格変動リスクや信用リスクは相対的に大きいものとなります。

①劣後リスク(法的弁済順位が劣後するリスク)

一般的に、ハイブリッド証券(劣後債)の法的弁済順位は、株式に優先し、普通車社債に劣後しています。従って、発行体が倒産等になった場合、他の優先する債権が全額支払われない限り元利金の支払いを受けることができません。また、一般的に普通社債と比較して格付が低く、さらに格付が低下する場合には、価格が大きく下落する場合があります。

②繰上償還延期リスク

一般的に、ハイブリッド証券(劣後債)には、繰上償還条項が付与されていますが、繰上償還の実施は発行体が任意で決定することとなっています。よって、繰上償還日に必ずしも償還するとは限りません。繰上償還が実施されない場合、あるいは実施されないと見込まれる場合には、債券価格が大きく下落する場合があります。

③利払い繰延リスク

一般的に、ハイブリッド証券(劣後債)には、利払繰延条項が付与されています。利息(または配当)の支払いが繰り延べまたは停止される可能性があります。

④制度変更リスク

将来外債建て劣後債にかかる税制の変更や、外貨建て劣後債市場にとって不利益な制度上の重大な変更があった場合には、税制上・財務上のメリットがなくなるか、もしくは著しく低下するなどの事由により、投資成果に悪影響を及ぼす可能性があります。

米ドル建て社債

米ドル建て社債

| 発行体 | マイクロソフト |

|---|---|

| 格付※ | Aaa(Moody's)/AAA(S&P)/WD(Fitch) |

| 起債通貨 | 米ドル |

|

利率

(税引前) |

年2.675% (米ドルベース) |

| 利払日 | 6月1日,12月1日 |

| 残存期間 | 36年 5ヶ月 |

| 償還日 | 2060年6月1日 |

|

ファースト

コール |

2059年12月1日 |

| 販売単位 | 10万米ドル以上、1,000米ドル単位での販売 ※本債券は既発債であり、ご購入に際しては経過利子相当額の払込みが必要になります。 |

※Bloombergより情報取得。

※S&P及びムーディーズは、金融商品取引法に基づく信用格付業者としての登録は行っておりません。

「無登録格付に関する説明書 PDF」

をご覧ください。格付は予告なく変更される場合があります。

※個人のお客様の場合、

・利子は、利子所得として源泉徴収(20.315%)のうえ、申告分離課税の対象となります。

外国源泉税が課されている場合は、外国源泉税を控除した後の金額に対して国内で源泉徴収 されます。この場合には、確定申告により外国税額控除の適用を受けることができます。

・譲渡益および償還差益は、上場株式等に係る譲渡所得等として申告分離課税(20.315%)の対象となります。

・利子・譲渡損益及び償還損益は、上場株式等の利子・配当及び譲渡損益等との損益通算が可能です。また確定申告により譲渡損失の繰越控除の適用を受けることができます。

・今後税制が改正されれば変更になる場合があります。

※外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。外国債券(外貨建て債券)は為替相場の変動等により損失(為替差損)が生じたり、債券を発行する組織(発行体)が所属する国や地域、取引がおこなわれる通貨を発行している国や地域の政治・経済・社会情勢に大きな影響を受けたりするおそれがあります。

※外国債券の取引にかかる費用

外国債券を購入する場合は、購入対価のみお支払いいただきます。また、売買における売付け適用為替レートと買付け適用為替レートの差(スプレッド)は債券の起債通貨によって異なります。

※劣後債への投資に伴う固有のリスク(劣後債の定義を期限付劣後債、永久劣後債、優先出資証券、優先株式等とします)

・劣後債への投資は、普通社債と比較して相対的にリスクが大きくなります。

・劣後債への投資には、普通社債への投資と比較して、次のような固有のリスクがあり、価格変動リスクや信用リスクは相対的に大きいものとなります。

①劣後リスク(法的弁済順位が劣後するリスク)

一般的に、ハイブリッド証券(劣後債)の法的弁済順位は、株式に優先し、普通車社債に劣後しています。従って、発行体が倒産等になった場合、他の優先する債権が全額支払われない限り元利金の支払いを受けることができません。また、一般的に普通社債と比較して格付が低く、さらに格付が低下する場合には、価格が大きく下落する場合があります。

②繰上償還延期リスク

一般的に、ハイブリッド証券(劣後債)には、繰上償還条項が付与されていますが、繰上償還の実施は発行体が任意で決定することとなっています。よって、繰上償還日に必ずしも償還するとは限りません。繰上償還が実施されない場合、あるいは実施されないと見込まれる場合には、債券価格が大きく下落する場合があります。

③利払い繰延リスク

一般的に、ハイブリッド証券(劣後債)には、利払繰延条項が付与されています。利息(または配当)の支払いが繰り延べまたは停止される可能性があります。

④制度変更リスク

将来外債建て劣後債にかかる税制の変更や、外貨建て劣後債市場にとって不利益な制度上の重大な変更があった場合には、税制上・財務上のメリットがなくなるか、もしくは著しく低下するなどの事由により、投資成果に悪影響を及ぼす可能性があります。

米ドル建て社債

米ドル建て社債

| 発行体 | ジョンソン・エンド・ジョンソン |

|---|---|

| 格付※ | Aaa(Moody's)/AAA(S&P)/NR(Fitch) |

| 起債通貨 | 米ドル |

|

利率

(税引前) |

年2.45% (米ドルベース) |

| 利払日 | 3月1日,9月1日 |

| 残存期間 | 36年 8ヶ月 |

| 償還日 | 2060年9月1日 |

|

ファースト

コール |

2060年3月1日 |

| 販売単位 | 10万米ドル以上、1,000米ドル単位での販売 ※本債券は既発債であり、ご購入に際しては経過利子相当額の払込みが必要になります。 |

※Bloombergより情報取得。

※S&P及びムーディーズは、金融商品取引法に基づく信用格付業者としての登録は行っておりません。

「無登録格付に関する説明書 PDF」

をご覧ください。格付は予告なく変更される場合があります。

※個人のお客様の場合、

・利子は、利子所得として源泉徴収(20.315%)のうえ、申告分離課税の対象となります。

外国源泉税が課されている場合は、外国源泉税を控除した後の金額に対して国内で源泉徴収 されます。この場合には、確定申告により外国税額控除の適用を受けることができます。

・譲渡益および償還差益は、上場株式等に係る譲渡所得等として申告分離課税(20.315%)の対象となります。

・利子・譲渡損益及び償還損益は、上場株式等の利子・配当及び譲渡損益等との損益通算が可能です。また確定申告により譲渡損失の繰越控除の適用を受けることができます。

・今後税制が改正されれば変更になる場合があります。

※外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。外国債券(外貨建て債券)は為替相場の変動等により損失(為替差損)が生じたり、債券を発行する組織(発行体)が所属する国や地域、取引がおこなわれる通貨を発行している国や地域の政治・経済・社会情勢に大きな影響を受けたりするおそれがあります。

※外国債券の取引にかかる費用

外国債券を購入する場合は、購入対価のみお支払いいただきます。また、売買における売付け適用為替レートと買付け適用為替レートの差(スプレッド)は債券の起債通貨によって異なります。

※劣後債への投資に伴う固有のリスク(劣後債の定義を期限付劣後債、永久劣後債、優先出資証券、優先株式等とします)

・劣後債への投資は、普通社債と比較して相対的にリスクが大きくなります。

・劣後債への投資には、普通社債への投資と比較して、次のような固有のリスクがあり、価格変動リスクや信用リスクは相対的に大きいものとなります。

①劣後リスク(法的弁済順位が劣後するリスク)

一般的に、ハイブリッド証券(劣後債)の法的弁済順位は、株式に優先し、普通車社債に劣後しています。従って、発行体が倒産等になった場合、他の優先する債権が全額支払われない限り元利金の支払いを受けることができません。また、一般的に普通社債と比較して格付が低く、さらに格付が低下する場合には、価格が大きく下落する場合があります。

②繰上償還延期リスク

一般的に、ハイブリッド証券(劣後債)には、繰上償還条項が付与されていますが、繰上償還の実施は発行体が任意で決定することとなっています。よって、繰上償還日に必ずしも償還するとは限りません。繰上償還が実施されない場合、あるいは実施されないと見込まれる場合には、債券価格が大きく下落する場合があります。

③利払い繰延リスク

一般的に、ハイブリッド証券(劣後債)には、利払繰延条項が付与されています。利息(または配当)の支払いが繰り延べまたは停止される可能性があります。

④制度変更リスク

将来外債建て劣後債にかかる税制の変更や、外貨建て劣後債市場にとって不利益な制度上の重大な変更があった場合には、税制上・財務上のメリットがなくなるか、もしくは著しく低下するなどの事由により、投資成果に悪影響を及ぼす可能性があります。

※Bloombergより情報取得。

※S&P及びムーディーズは、金融商品取引法に基づく信用格付業者としての登録は行っておりません。

「無登録格付に関する説明書 PDF」

をご覧ください。格付は予告なく変更される場合があります。

※個人のお客様の場合、

・利子は、利子所得として源泉徴収(20.315%)のうえ、申告分離課税の対象となります。

外国源泉税が課されている場合は、外国源泉税を控除した後の金額に対して国内で源泉徴収 されます。この場合には、確定申告により外国税額控除の適用を受けることができます。

・譲渡益および償還差益は、上場株式等に係る譲渡所得等として申告分離課税(20.315%)の対象となります。

・利子・譲渡損益及び償還損益は、上場株式等の利子・配当及び譲渡損益等との損益通算が可能です。また確定申告により譲渡損失の繰越控除の適用を受けることができます。

・今後税制が改正されれば変更になる場合があります。

※外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。外国債券(外貨建て債券)は為替相場の変動等により損失(為替差損)が生じたり、債券を発行する組織(発行体)が所属する国や地域、取引がおこなわれる通貨を発行している国や地域の政治・経済・社会情勢に大きな影響を受けたりするおそれがあります。

※外国債券の取引にかかる費用

外国債券を購入する場合は、購入対価のみお支払いいただきます。また、売買における売付け適用為替レートと買付け適用為替レートの差(スプレッド)は債券の起債通貨によって異なります。

※劣後債への投資に伴う固有のリスク(劣後債の定義を期限付劣後債、永久劣後債、優先出資証券、優先株式等とします)

・劣後債への投資は、普通社債と比較して相対的にリスクが大きくなります。

・劣後債への投資には、普通社債への投資と比較して、次のような固有のリスクがあり、価格変動リスクや信用リスクは相対的に大きいものとなります。

①劣後リスク(法的弁済順位が劣後するリスク)

一般的に、ハイブリッド証券(劣後債)の法的弁済順位は、株式に優先し、普通車社債に劣後しています。従って、発行体が倒産等になった場合、他の優先する債権が全額支払われない限り元利金の支払いを受けることができません。また、一般的に普通社債と比較して格付が低く、さらに格付が低下する場合には、価格が大きく下落する場合があります。

②繰上償還延期リスク

一般的に、ハイブリッド証券(劣後債)には、繰上償還条項が付与されていますが、繰上償還の実施は発行体が任意で決定することとなっています。よって、繰上償還日に必ずしも償還するとは限りません。繰上償還が実施されない場合、あるいは実施されないと見込まれる場合には、債券価格が大きく下落する場合があります。

③利払い繰延リスク

一般的に、ハイブリッド証券(劣後債)には、利払繰延条項が付与されています。利息(または配当)の支払いが繰り延べまたは停止される可能性があります。

④制度変更リスク

将来外債建て劣後債にかかる税制の変更や、外貨建て劣後債市場にとって不利益な制度上の重大な変更があった場合には、税制上・財務上のメリットがなくなるか、もしくは著しく低下するなどの事由により、投資成果に悪影響を及ぼす可能性があります。